¿Debería preocupar los factores externos e internos a los Agentes Inmobiliarios?

Tenemos diferentes razones y fundamentos para determinar si nos deberíamos preocupar nosotros los agentes inmobiliarios, puede que te resulte extraño llegar a analizar estos temas y hasta puedas creer que no deberías tomarle importancia porque son temas que no te incumben, pero tienen relevancia de casi el 85% en nuestra actividad y vamos a ir explicando uno a uno y requerimos la mayor atención.

Por un lado, cuando nos referimos a los factores externos (llámese internacionales) y factores internos (nacionales), en los factores externos tenemos; la calificación riesgo de agencias calificadoras como Moody’s, S&P Global Ratings, Fitch Ratings y Standard & Poor's, que toman en cuenta tres factores para determinar si un país es viable o rentable invertir (“CALIFICACIÓN RIESGO”); primero, en el factor económico estudian el nivel de déficit fiscal (ingresos menos egresos de un Estado), crecimiento del PBI (producción anual en términos monetarios de un país), capacidad de pago de los Estados y sus empresas para cumplir sus obligaciones financieras (deudas) y las relacionan con sus ingresos, política monetaria implementada en el país, apertura comercial; segundo, en el factor social las turbulencias políticas; y tercero, factores institucionales, que tiene que ver con la solidez y credibilidad de las instituciones de un país, estabilidad jurídica y tributaria, y por último, la seguridad jurídica. Todo lo anterior, solo son los factores que toman en cuenta estas compañías calificadoras de riesgo. Otros factores externos, como, por ejemplo, la fluctuación del Tipo de Cambio.

Por otro lado, en los factores internos, tenemos la política monetaria del BCRP y su intervención en el tipo de Cambio. Tenemos lo mencionado antes la seguridad jurídica de país, tenciones políticas, capacidad de pago, políticas económicas implementadas por el gobierno como la reducción de la cuota inicial para créditos MiVivienda, distribuir bonos (bien o mal hechos), pero además de eso, también el nivel del empleo.

Me atrevo a decir que todos sabemos que sin empleo la gente se queda sin liquidez (sin dinero) para adquirir bienes o servicios de todo tipo, incrementa las brechas sociales, se vuelve más difícil acceder a la salud, a la educación, etc.

¿Te has puesto a pensar que todo lo anterior influye directa e indirectamente en el empleo y que por supuesto, termina impactando en el SECTOR INMOBILIARIO? Pues, aquí trataremos de explicar cada punto.

Cuando las agencias Moodys’, Fitch Ratings y Standard & Poor’s, evalúan a los países en los términos económicos, sociales e institucionales, determinan el grado de riesgo que existe en un país para las inversiones, ¿de quiénes o de qué? De las grandes empresas internacionales o grandes inversionistas que compran diferentes activos que podría ser acciones, títulos valor, invertir en el mercado de valores y otros. Hasta hace no más de un mes, S&P Global Ratings ratificó nuestra calificación anterior, es decir, auguraba un buen comportamiento crediticio en moneda extranjera y nacional, sin embargo, la seguridad jurídica del país se vio quebrantada días después de la manera más desastrosa en años, me refiero al desconocimiento del contrato de Rutas de Lima con el Estado Peruano, acto cometido por el Congreso de la República. Pero, ¿qué problema hay? Pues que, al desconocer un Contrato Privado con el Estado peruano mediante ley, da una muy mala imagen para los inversionistas extranjeros, especialmente para estas calificadoras de riesgo, lo que quiero decir es que muchos inversionistas dejarán de invertir en el país porque, claro, en el Perú NO SE RESPETA CONTRATOS, lo que traerá mucho desempleo.

Y justamente para la adquisición de una vivienda a través de un crédito hipotecario, los bancos consideran el empleo de las personas para el desembolso del crédito ¿si no de dónde paga el crédito? Por otro lado, si no hay empleo, que hasta el momento 1 millón 200 mil personas desde el 15 de marzo se han quedado sin empleo, no tendrán liquidez para adquirir una vivienda, por ejemplo, en efectivo y también se reduce el ahorro para a cuota inicial. La seguridad jurídica del país se ha quebrado y eso, lo van tener en cuenta las calificadoras de riesgo país.

Pero el tema no solo queda ahí, también ha habido otra metida de pata y me refiero a desconocimiento de fundamentos técnicos respecto al retiro masivo de las AFP, trataré de ser breve. Se tiene la falsa idea de que las AFP son un fondo maldito opresor de empleado, puede que tengan sus errores estructurales en su ley, por supuesto hay que cambiarlo, otra creencia es que las AFP tienen un gran bóveda con todo el dinero en efectivo y tienen que devolverlo, eso no es así, las AFP son una de esas grandes inversionistas que utilizan esos fondos para darte rentabilidad en tus fondos, casi el 40% de lo que tienes en tus fondos son de esa rentabilidad.

¿Pero cómo logra las AFP tal rentabilidad? Pues compra activos en comodities, títulos valor, acciones en grandes empresas, bonos soberanos, etc y cuando se le pide que devuelva esos fondos, las AFP tienen que VENDER esos activos para devolver el dinero (porque no tiene en efectivo sino en activos), es decir, vende acciones y descapitaliza a muchas empresas. ¿Y saben qué ocurre con que se descapitalice una empresa? La empresa ya no es rentable para el negocio, perdió valor, lo que termina impactando nuevamente en el empleo ¿Trágico no? Lo mejor a mi modo de ver es haber respetado los fundamentos técnicos de la propuesta de la Ministra Alva del Ministerio de Economía y Finanzas (MEF), donde se proponía un retiro moderado sin impactar de tal manera en el empleo. OJO, lo mencionado lo veremos en los próximos meses, quizá hasta el fin de año.

Ahora bien, en cuanto a la fluctuación del tipo de cambio. En una situación de crisis como la que vive el mundo, los inversionistas del planeta entero se refugian en el dólar (lo que incrementa la demanda de dólares y sube su precio) porque es una moneda más estable, por eso es que, durante enero hasta exactamente el 25 de marzo, el dólar llegó a S/.3.56, actualmente está en S/.3.42. Lo que trajo que muchos los créditos hipotecarios en dólares se queden paralizados, o créditos hipotecarios desembolsado en soles ya no alcance para comprar determinada cantidad de dólares, por ejemplo. Que aumente de tal manera el Tipo de Cambio-que hasta el año pasado

era de S/.3.25- incrementa tremendamente la incertidumbre y, por otro lado, la especulación de los precios inmuebles en moneda extranjera termina impactando en el precio de los inmuebles y en la demanda lo que podríamos esperar un golpe a la baja en los precios de los inmuebles.

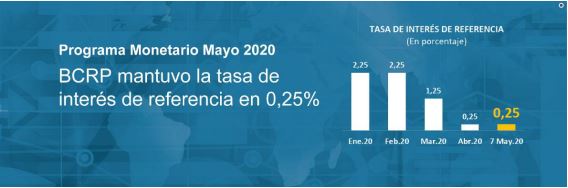

Frente a esa situación, en un intento de estimular la demanda, el BCRP en su política monetaria, redujo la tasa de interés de referencia para volver más atractivas las tasas de interés de la banca privada, por ejemplo, en nuestro caso, los créditos hipotecarios. Adjunto cuadro, fuente web del BCRP.

Reducir la tasa de interés hace que los créditos (de todo tipo) en moneda extranjera y nacional se vuelva más atractivo. Desde enero hasta la fecha, se ha reducido desde 2.25% hasta 0.25%, lo que podríamos esperar, para nuestro caso inmobiliario, una tendencia a la baja de las tasas de interés de los créditos hipotecarios.

Paralelamente el BCRP ha anunció también que reduciría la tasa de encaje bancario de un 5% a un 4% tanto para moneda nacional como extranjera, lo que liberaría 2 mil millones de soles al sistema financiero. Veamos, el encaje bancario se define como la cantidad de depósitos que los bancos no pueden usar para intermediación financiera (préstamos), al ser más alta, mayor es el monto que NO puede prestar, y, por el contrario, si es una tasa de encaje más baja, tienen mayor amplitud para prestar más dinero.

Ambas acciones de reducir la tasa de interés de referencia y reducir la tasa de encaje bancario, tienen un solo objetivo, estimular la demanda de los créditos. Nuevamente, para nuestro caso, incrementar los créditos hipotecarios.

Ahora bien, el Gobierno, a pesar de que tengo mis serias dudas de la capacidad para enfrentar la crisis sanitaria que, por ejemplo, tuvo las acciones más restrictivas de Latinoamérica, sin embargo, solo ha logrado sumirnos en una crisis económica ya que muchas empresas están quebrando, en cambio Chile, por ejemplo, tiene más logros sanitarios que nosotros y su economía solo se ha reducido hasta 3.5%, y nosotros un 40% y con más muertes por coronavirus.

Lo que hace es un mero intento de estimular la demanda de viviendas, al reducir la cuota inicial del Fondo Mi vivienda, según el portal “elperuano.pe” el 16 de mayo 2020, hasta 7.5% para cuota inicial.

En conclusión, tenemos una gama de factores que impactan en nuestro sector. Por un lado, en el ámbito internacional, la calificación riesgo, la fluctuación del tipo de cambio generada por la crisis sanitaria, las barbaridades que cometen las entidades del Estado como es el Congreso de la República lo que impacta en el empleo peruano que hasta la fecha se han perdido más de 1 millón de empleos, la incapacidad y los intentos del Gobierno por paliar la crisis, los intentos del BCRP, y claro, también nos involucra a nosotros, las perspectivas que podamos tener frente a esta crisis y cuán preparados estemos. ¿Estaremos realmente preparados?

Gonzalo Rosadio Aguirre.

Gerente General

Telf 986 365 625

https://www.facebook.com/InmobiliariaDeLimaPeru/

https://www.instagram.com/inmobiliariadelima/